(来源:沧海一土狗)

文/沧海一土狗

ps:4044字

元股证券

元股证券引子

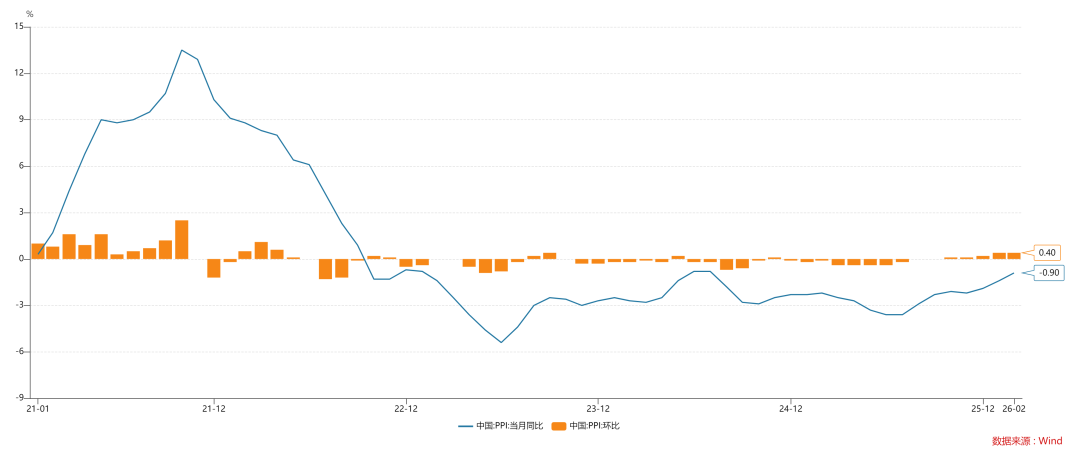

近期,中国的ppi持续修复,如下图所示,ppi环比已经连续5个月保持向上,并且2月份的读数已经走阔到了+0.40%。

对于中国的ppi,市场有两类错误的解释,一、需求决定说(ps:荼毒甚广),投资者假设了一个虚无缥缈的需求或者经济景气度,他们误以为是需求带动了ppi的回升;二、成本决定说,投资者认为是外部输入要素的成本决定了ppi。

这两类解释有一个共性,把中国假设成一个小国,不具备任何垄断势力,所以,他们喜欢把ppi当成一个结果。然而,中国早已成为一个制造业份额占全球30%+的制造业大国,具备强大的垄断势力,因此,ppi是周期的源头,而不是周期的结果。

在这篇文章中,我们将探索中国特殊的垄断要素供给模式,并解释ppi、汇率、利率以及资本市场的关系。

初级垄断要素供给模型

元股证券:ygzq.hk

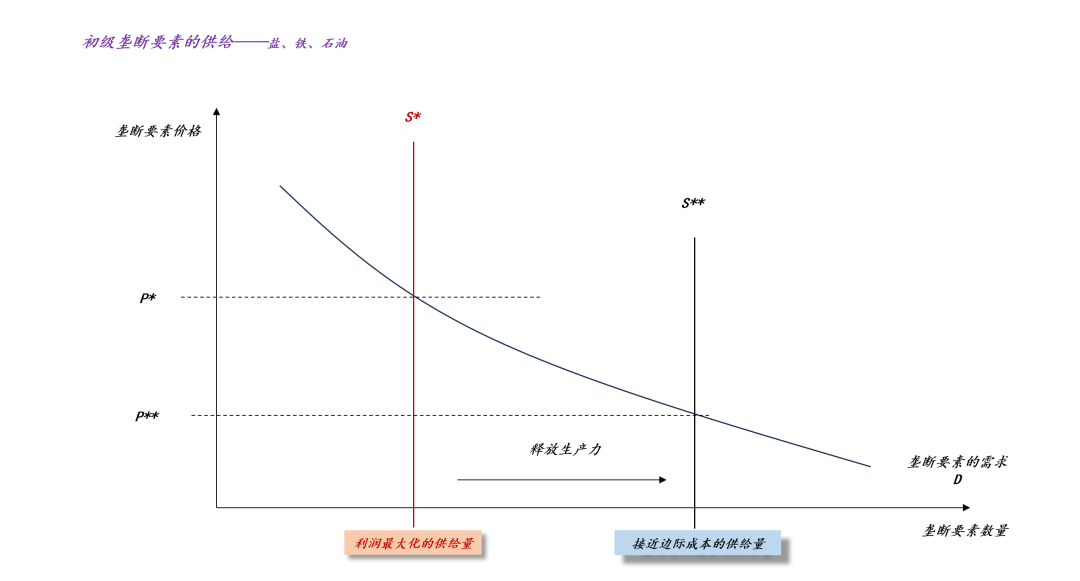

首先,我们从垄断要素供给模型的最简单情形出发,它可以追溯到中国古代的“盐铁专营”。

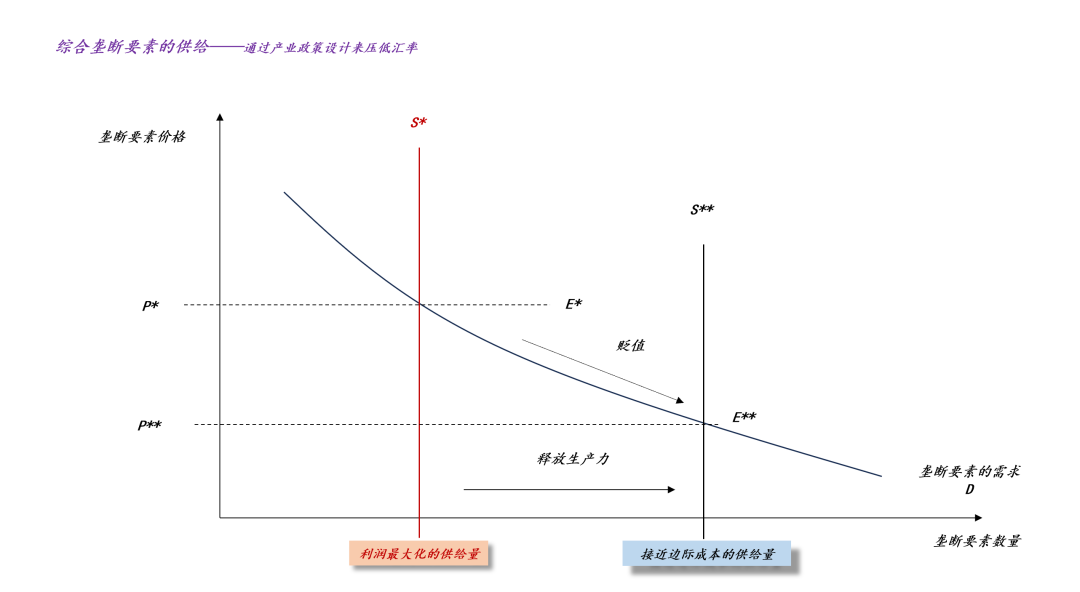

如上图所示,假设一国政府控制了盐、铁等初级物资的供给,那么,它可以用垄断利润给自己的债券和法币背书。但是,攫取过多的垄断利润会损害实体经济的活力,毕竟盐、铁等初级物资具备生产力。因此,任何国家都面临一对艰难的取舍:控制力和生产力的取舍。在某些阶段,政府会追求控制力,那么,垄断要素的供给接近利润最大化的供给量S*;在另一些阶段,政府追逐生产力和民间活力,那么,垄断要素的供给远离利润最大化的供给量S**。

在这个框架下,统治是第一性的,最硬的约束条件,因此,经济周期的最根本来源是统治工具的局限性:

1、在生产力周期的末端,政府面临债务压力,需要收紧垄断要素供给,修复政府的资产负债表;

2、相反,在控制力周期的末端,政府面临经济增长压力,需要放松垄断要素的供给,激活民间生产的活力;

事实上,“石油-美元模式”是“初级垄断要素供给模型”的典型案例。

如上图所示,原油属于初级物资,随着中东局势的持续紧张,原油价格大幅上涨,布油价格已经攀升至103美元附近。这带来了两个自然后果:

1、美元指数走强

2、全球均衡实际利率的攀升

也就是说,根据初级垄断要素供给模型,原油几乎等价于美元,原油运不出来等价于美元收紧。

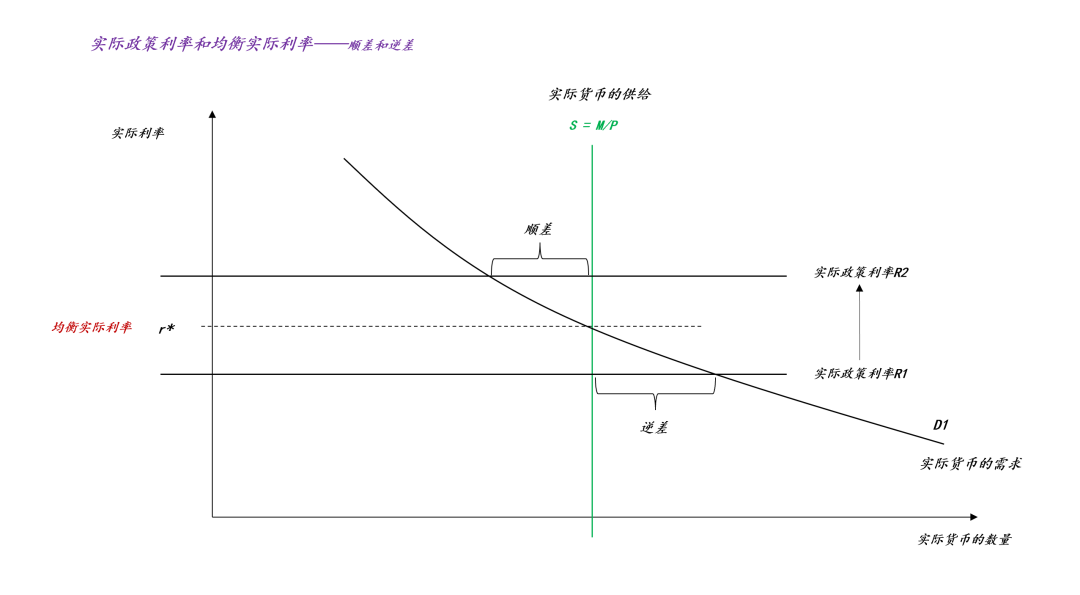

实际上,大部分人高估了央行的作用(ps:央行根本不是货币的源头,乱胡乱引入央行只会误入歧途)。如上图所示,央行的角色只是一个辅助角色,如果实际政策利率R低于均衡实际利率r*,那么,该国会产生贸易逆差;相反,如果实际政策利率R高于均衡实际利率r*,那么,该国会产生贸易顺差。所以,均衡实际利率r*是最根本的量,实际政策利率R围绕r*波动,央行的压力源头是国际贸易平衡、外汇储备、跨境资本流动以及汇率等变量。

也就是说,当均衡实际利率r*提高时,央行可以选择不提高实际政策利率R,代价是贸易逆差增加,资本外流以及汇率贬值。

综合垄断要素供给模型

“初级垄断要素供给模型”所描述的场景是一种十分初级且原始的场景,充满了粗犷的“野性”。

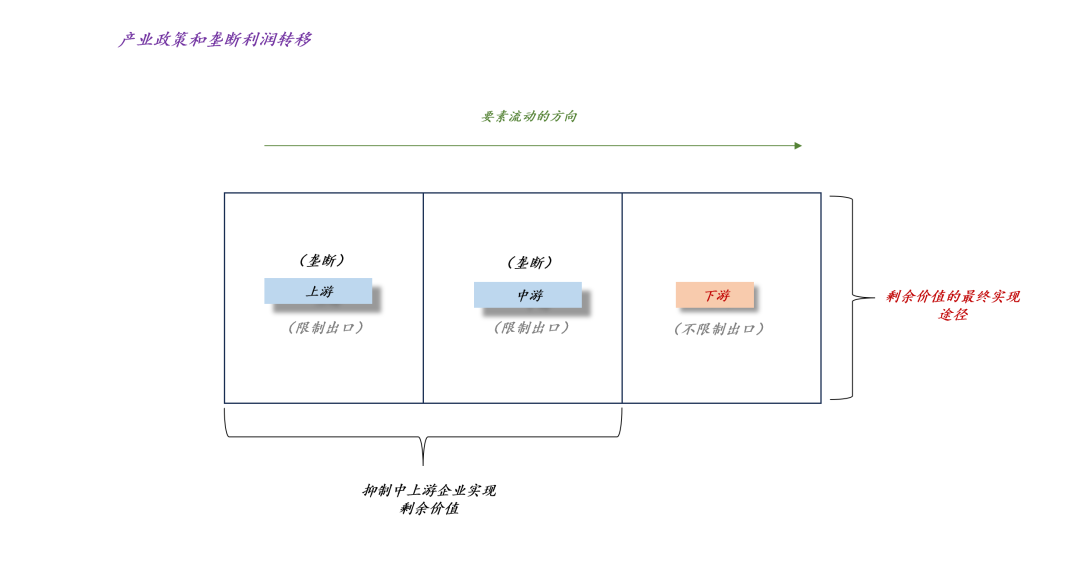

在这里,我们可以思考一个更深入的问题:如果一个国家让初级垄断要素的供给量大幅正偏离利润最大化的供给量,那么,垄断利润是消失了,还是转移了?答案是转移了,上游垄断企业的利润释放到下游。

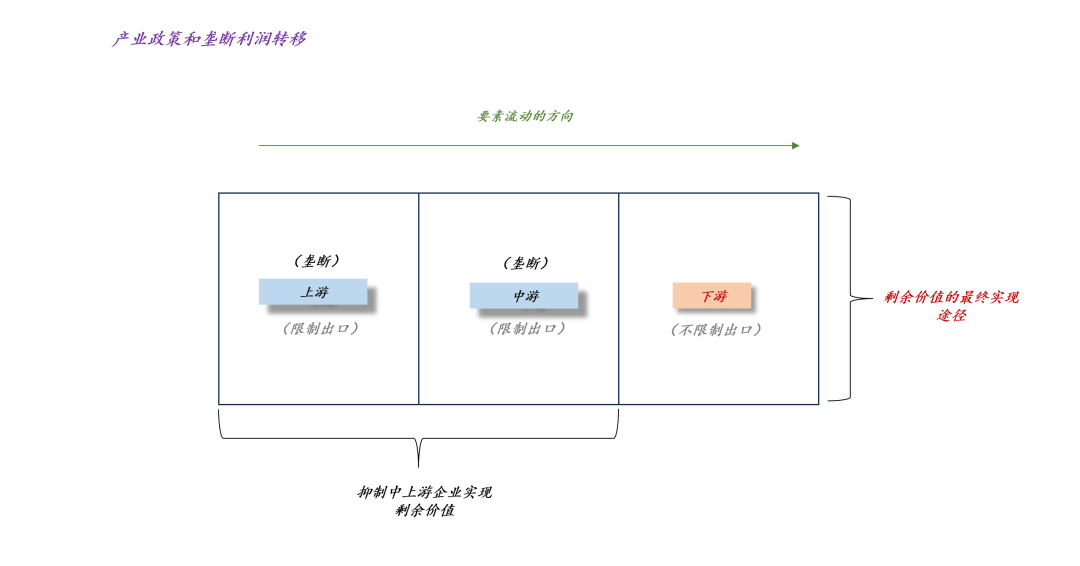

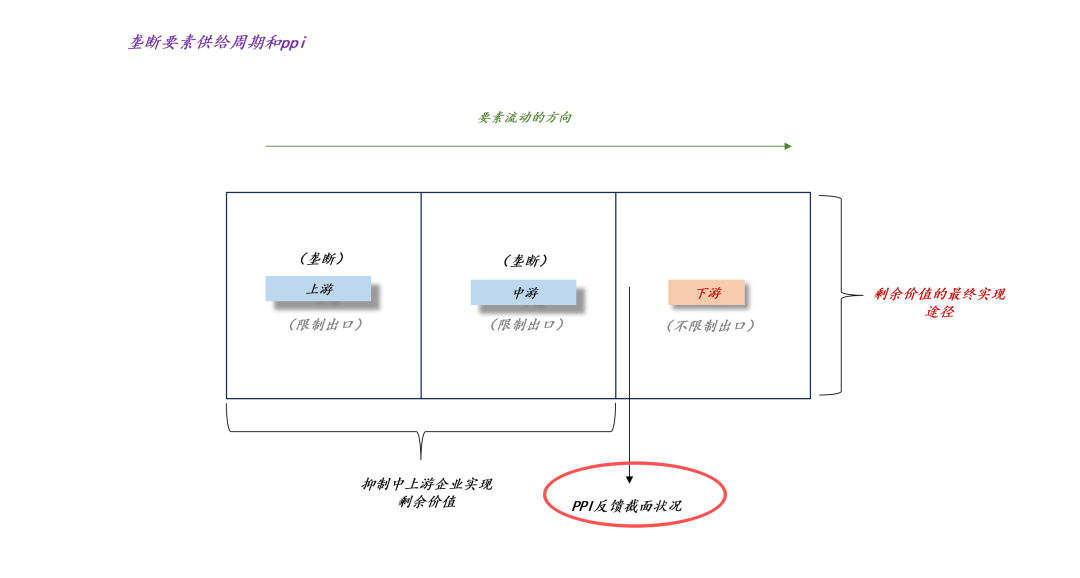

如果上游耗散的利润会转移到下游,那么,天盛优配,天盛优配配资,香港天盛优配公司我们可以据此设计特殊的产业政策。

如上图所示,政府可以抑制中上游企业实现剩余价值:1、限制初级产品的出口;2、限制初级产品的垄断利润率。于是,大量的剩余价值无法在上游实现,被迫流转到下游,最后,通过出口的方式来实现垄断利润。

在这样一种体系下,投资者会有一种错觉:之所以中国的商品能畅销全球,是因为这红利那红利。然而,事实的真相是,中上游大量的基础设施类企业只赚取了微薄的利润,但是,海外的基础设施企业却赚取了较高的利润。这些基础设施企业不仅仅包括粮食、能源、化工、交通运输等传统的中上游行业,还包括教育、医疗、房地产等下游行业(ps:国外的普通人面临极高的教育、医疗和租房成本,这会极大地推高人力成本)。

如上图所示,一系列本来能够赚取垄断利润中上游企业却没有赚取垄断利润,会导致大量剩余价值向下游转移,最终,流到海外完成剩余价值实现。

站在出口商的角度,他们会有一种错觉:之所以出口那么容易,是因为人民币汇率被系统性地压低了。然而,他们并不清楚,之所以人民币汇率那么低,是中上游大量的企业默默负重前行,更有甚者,一些人把平台的优势当成自己的优势,觉得自己很了不起,其实很搞笑。

综上所述,我们就能把“初级垄断要素供给模型”升级为“综合垄断要素供给模型”,“综合”二字是后者的精髓。一个国家可以通过产业政策设计,把中上游垄断企业的剩余价值全挤出来,最后,封装到下游的制造业产品中,出口到海外实现剩余价值。

这其实是一种更高级的供给系统,它构造了一个要素池,实际出口要素包括大量的中上游垄断品,下游的商品只是一个载体。

汇率低估程度及其深层本质

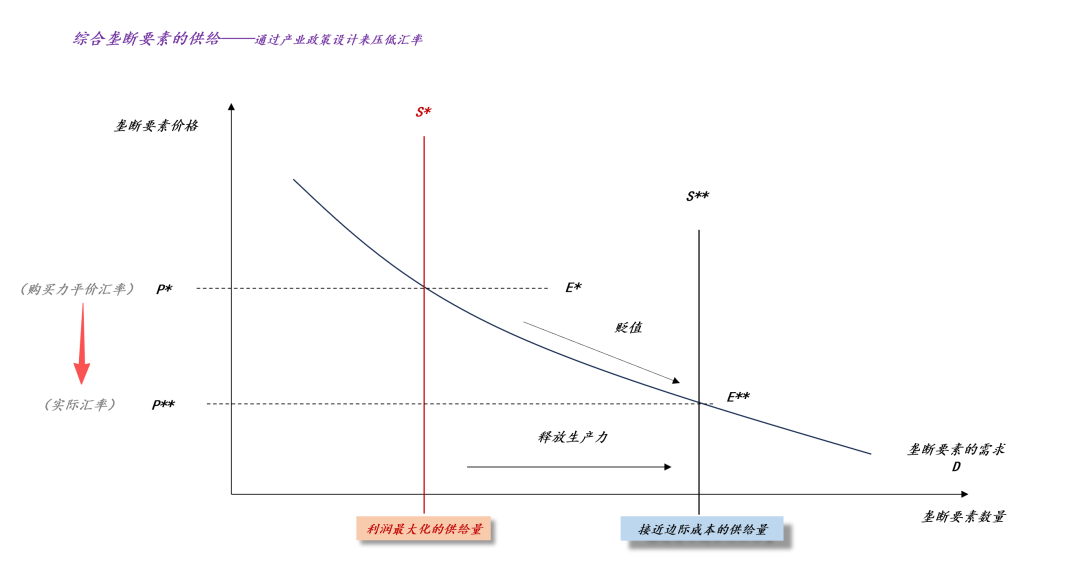

那么,人民币被低估的程度有多大呢??我们可以比较人民币汇率和购买力平价的人民币汇率。

1、人民币汇率

如上图所示,天元证券,天元证券配资,香港天元证券公司当下人民币汇率在6.97附近。

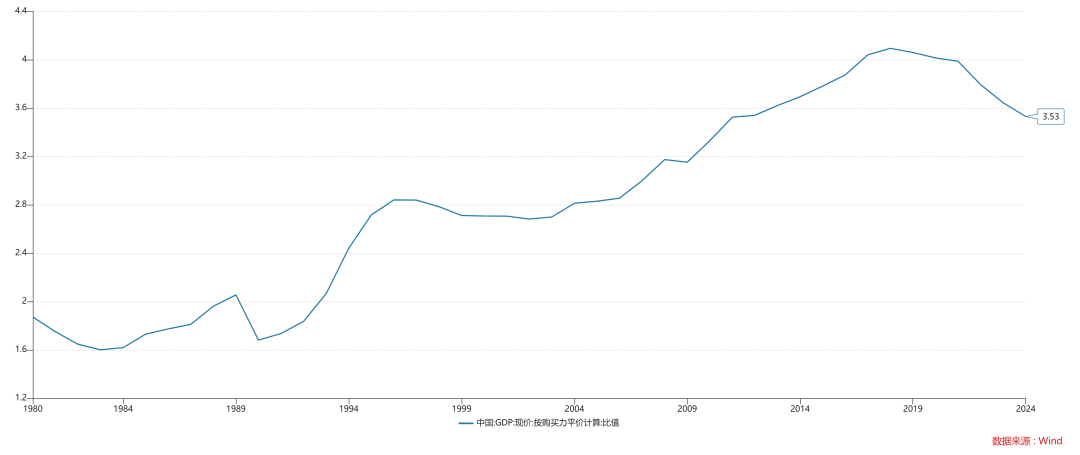

2、购买力平价人民币汇率

我们可以拿中国当年的名义GDP除以世界银行所公布的购买力平价GDP来计算购买力平价人民币汇率,如上图所示,2024年购买力平价人民币汇率在3.53 。

这意味着,人民币被低估差不多50%,低估幅度巨大。然而,低估的办法并不是“直接操纵汇率”(ps:这其实是十分low的想法),而是“进行制度设计,优化产业结构,让大量中上游垄断企业实施有效率的产量”。所以,欧美对我们的指责十分荒诞,明明是他们背叛了选民,无法有效地限制垄断企业攫取剩余价值,反倒过来指责我们“输出产能过剩”。

事实上,东西方的贸易争端深植于制度差异,社会主义制度可以十分良好地限制中上游的垄断资本,但是,资本主义制度却在不断地纵容中上游的垄断资本巧取豪夺。

这就导致了一幅十分吊诡的局面,资本主义制度越腐朽,越需要从社会主义制度那里进口商品。也就是说,表面上中国向西方输出的是“先进制造”,实质上输出的是“先进制度”。

只要西方无法从制度上改变自身,那么,再怎么加关税,再怎么打贸易战,他们永远也摆脱不了对中国制造的依赖。也就是说,除非美国重回罗斯福时代,进行强力的国有化改革,否则,中国的制造业份额只会不断地扩大:30%→40%→50%,以此类推。这是客观的制度所决定的,不以人类的意志为转移的,不是喊几句MAGA能解决的。

ppi的运动周期

通过比较“初级模型”和“综合模型”,我们还会发现,在“综合模型”中,不存在原油那样的代表性要素,真正起作用的是一揽子要素。

如上图所示,ppi良好地反馈了中国产业体系的截面情况。政府系统性地提高中上游垄断要素的价格,那么,ppi会提高;相反,政府系统性地降低中上游垄断要素的价格,那么,ppi会降低。

那么,为什么要制造ppi的运动周期呢??因为中上游企业也需要经常性地修复自身。在大部分时间,中上游企业负重前行,作为代价,其自身的资产负债表也会承受巨大的压力(ps:其中,还包括地方政府的资产负债)。所以,他们也需要周期性地进行资产负债表修复:ppi的上行周期,就是中上游企业资产负债表的修复周期。

梳理到这里,我们会发现“初级模型”和“综合模型”几乎是平行的。油价上涨是为了修复美国政府的资产负债表;ppi向上时为了修复中上游企业和地方政府的资产负债表。油价的走强,会提振美元;ppi的复苏,会提振人民币。

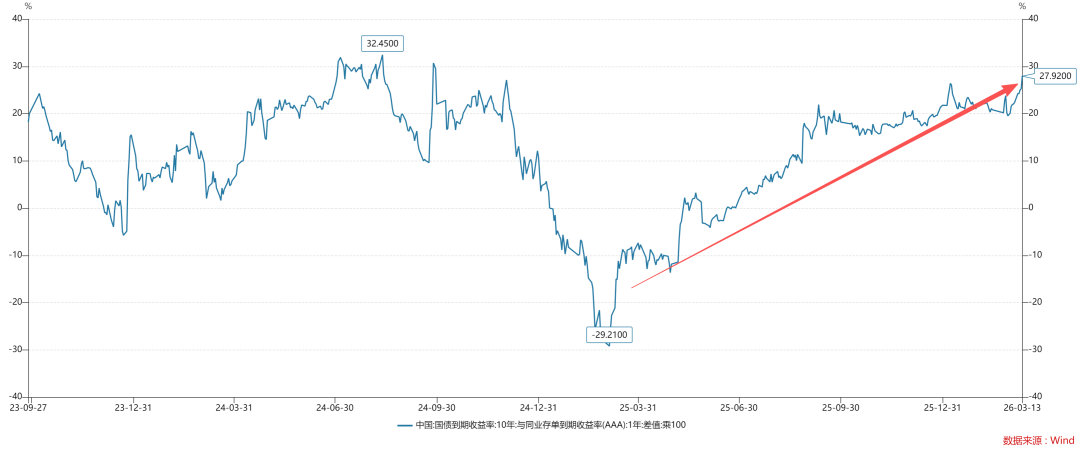

如上图所示,如果单纯考虑利率因素以及美元走势,我们无法理解CNH的持续走强。一旦我们把ppi视作跟油价平行的因素,那么,CNH的走强就不令人意外了。

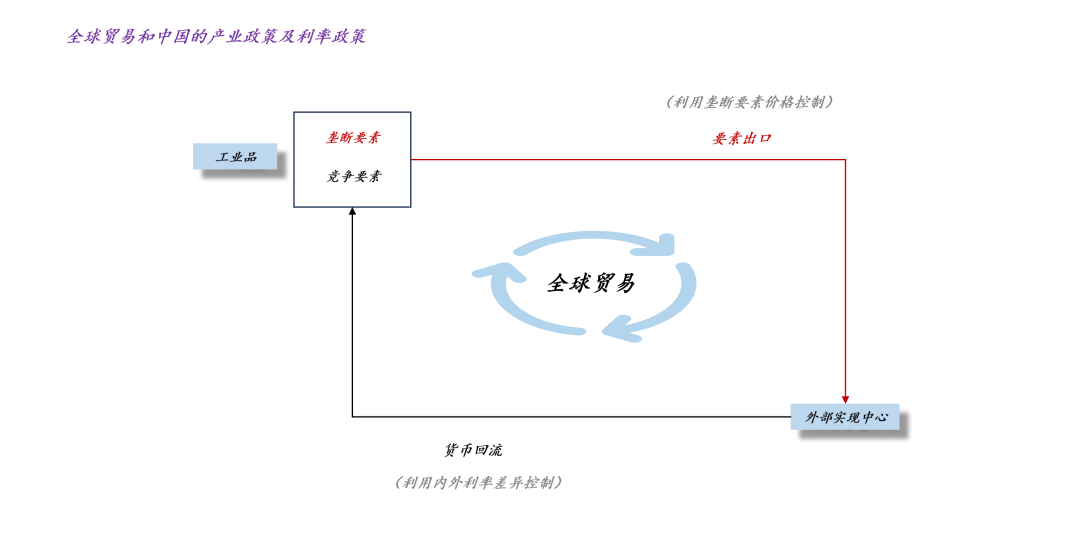

那么,到底是利率影响汇率,还是垄断要素供给影响汇率呢??垄断要素为主,利率为辅。

如上图所示,垄断要素供给决定要素的出口情况,利率决定货币回流情况。

一般来说,二者会相互配合。在人民币宽松周期,垄断要素供给增加,ppi回落,利率也会回落;相反,在人民币紧缩周期,垄断要素供给减少,ppi上升,利率也会上升。因此,真正决定国内期限利差走势的也是ppi。

结束语

最后,中国奇特的剩余价值实现体系也会投射到资本市场。

如上图所示,在我们的体系中,越基础,越关乎国计民生的行业,越要克制剩余价值的实现。因此,我们在资本市场会看到一个现象,像工行、三桶油、顺丰、美团、阿里等这种偏基础设施类的股票,走得很像债券,一点也不像股票。根子就在于,他们被产业政策锁死了剩余价值的攫取上限,为了服务于下游的制造业,他们只能赚取平均利润。对称的,A股的牛市往往会依托在两个大板块,一、消费类板块,代表是食品饮料;二、出口类板块,代表是制造业板块。这并不是巧合,而是来自于精心设计的剩余价值实现逻辑。

中国的剩余价值实现路径跟美国很不一样,所以,中美的资本市场经验根本没有可比性。在美国牛逼的是大盘股,是“七仙女”代表美国股市,但是,在中国牛逼的是小微盘股,是“中小微”代表中国股市。

事实上,大部分人嘴里的“价值”和“成长”,其底层逻辑在于“剩余价值的实现是否得到限制”。

价值类股票的主要职责是“负重前行”,只有在ppi上行周期才能修复资产负债表,因此,长期维持低PE;成长类股票的主要职责是“实现剩余价值”,他们除了要实现自身的剩余价值,还要实现上游转移过来的剩余价值,因此,其利润有很高的弹性。

综上所述,我们会发现,ppi是中国经济体系中最重要的指标,没有之一。它既影响汇率,又影响利率,还影响股市风格。它是那个最根本的线头,而不是“虚无缥缈的需求”的结果。忘掉需求那一套吧,那套真的是糟粕。

ps:数据来自wind,图片来自网络

论货币的本质

关于黄金和法币的深层关系

关于垄断、资本主义和人工智能危机

关于石油危机和滞胀

]article_adlist-->

《文明的抉择——金融资本主义、工业资本主义还是社会主义》迈克尔-赫德森

End

]article_adlist-->

苹果用户请扫二维码,安卓用户可点击链接:

沧海一土狗的知识星球

本号唯一的知识星球号

定位:升级认知框架的思维实验室

星球的主体是一系列具备一致性的模型

星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘

因此,这一系列模型也是动态升级的

此外,星球里还有对重要的现象或事件的点评

以及一些跟公众号内容不同的随笔

欢迎加入配资证券融资

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

天元证券开户提示:本文来自互联网,不代表本网站观点。